说明:

根据实证研究,股票的价格运动呈现出板块效应:

1、行业相对价格强度指标能帮助鉴别股票是否处于领导性行业中;

2、选择那些处于领导性行业中的股票,这是已被市场所证实的;

3、相对投资机会常常在上升行业中,处于下降行业中的股票要注意风险;

4、细分行业更具代表性。

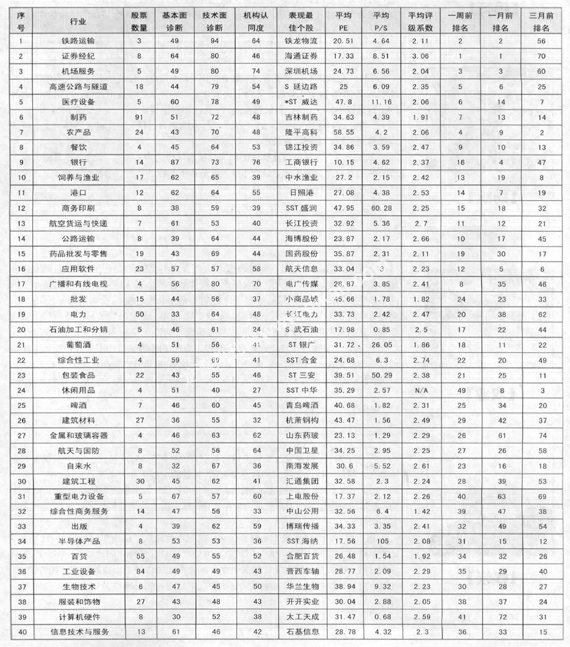

铁路运输排高居榜首 杨艳萍

本周排名前十名的行业与上周基本一致,仍以具备防御性特征的行业居多,铁路运输排名位居首位。日前铁道部新闻发言人王勇平表示,国务院批复的铁路投资额已达2万亿,在建项目超1.2万亿。作为今后拉动经济增长的重要亮点,政策主导下的铁路大建设已经开始,未来一段时间,中国将有很多重大项目投入施工。国信证券指出,对铁路运输而言,铁路的货运及客运目前供给不能全面满足需求,处于大规模建设的瓶颈期,行业具有垄断本质:需求相对稳定、市场份额上升空间大;由于长期的价格管制,价格下跌的风险不大、长期向上的趋势最明确,因此受经济周期波动影响较小。

机场服务排名一个月来稳居第3名。航空业的冬天必然也将给机场带来“阵阵凉意”,但相对处于冬天的周期性行业,机场虽有凉意,但不改防御价值。国信证券表示,宏观经济放缓对机场也将产生较大的负面影响,首先是业务量增速大幅下降,尤其是国际航线比重比较大的机场受影响较大,但是对于机场而言,他们认为最坏的时刻已经过去,未来业务增长率将有所回升;其次是航空公司的经营困难将会要求机场给予更多的折扣,并且机场应收账款可能大幅增加;对广告等非航业务也将产生负面影响。但总体上来说,由于机场的弱经济周期性,机场受到宏观经济的影响较小,业绩还是具有较大的确定性。他们给予机场“谨慎推荐”评级。

本周房地产经营与开发排名向上提升6名,排名第64名。房地产救市政策如期而至,首套普通住宅利率降到基准利率7折等措施力度很大,超出预期。国泰君安指出,政策放松目的在于刺激消费、拉动投资,救经济,并非房地产行业市场调整已经过度而放松政策,而是中央担忧经济硬着陆。他们认为,政策放松内容将有利于刺激成交量缓慢恢复,但更理想的刺激需求效果将取决于居民收入预期、房价、持续降息和银行惜贷倾向、对金融杠杆和房贷优惠利率可接受程度,因此行业不会很快形成反转,需要跟踪居民收入预期、成交量表现和银行态度变化。他们预判,未来政策面将持续处于转暖期,只要行业成交量表现继续低迷,则政策放松预期会继续存在,行业趋势受政策放松刺激将减缓下降幅度并有望逐步好转。后续刺激政策有望在“地方收费减免”和“改善型普通住宅“的二套房贷政策上展开。中金公司指出,房地产行业政策正处于不断放松的过程中,从而将带动地产板块的反弹,不过政策的放松短期内难以改变行业周期向下,经济增速快速下滑风险将在09年集中体现,所以预期行业政策放松而带来的反弹空间有限,建议投资者以波段操作为主。

纺织品排名大幅上升,由上周第60名升至本周第48名。10月21日财政部和国家税务总局联合发文,将部分纺织品、服装出口退税率进一步上调至14%。本次纺织服装出口退税率上调是继2008年8月1日出口退税率上调两个百分点之后的年内第二次上调,追溯纺织服装出口退税率的历次变化,本次调整创下两个“之最”:间隔时间最短,上调幅度最小。中信证券认为,政府已明显意识到纺织服装出口形势的严峻性,而且认为出口的低迷将持续较长时间,此次调整留有较大余地是为了在以后较长的调整期内多次使用,不断鼓励企业在困难中恢复信心。国信证券判断,本次上调增厚行业2008净利润约55亿元,增幅约为4.7%,认为进一步利多预期将提升行业投资价值。但严峻的出口数据依然令人担忧,海关数据显示,今年以来纺织服装出口价格呈现负增长,出口数量增幅明显回落。中信证券表示,中国虽然在全球纺织服装贸易占比迅速上升,但仍不抵需求市场大幅萎缩的冲击。根据测算,我国纺织服装出口滞后于美国经济领先指数6个月、欧盟9个月,因此目前仍无法判断出口的拐点将会在2009年出现。

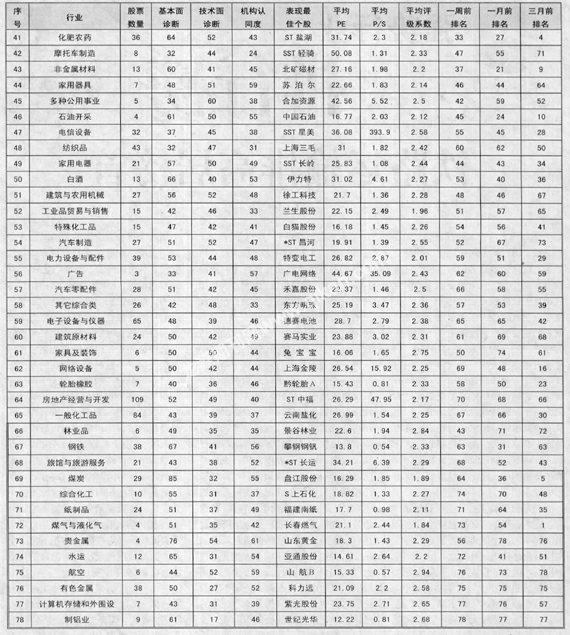

一个月来排名持续上涨的行业包括:高速公路与隧道、医疗设备、制药、餐饮、饲养与渔业、商务印刷、药品批发与零售、电力、建筑材料、重型电力设备、计算机硬件、建筑原材料、摩托车制造;下跌的则包括:应用软件、葡萄酒、航天与国防、自来水、半导体产品、百货、工业设备、生物技术、信息技术与服务、石油开采、非金属材料、家用电器、建筑与农用机械、橡胶轮胎、钢铁、煤炭、水运。