夏天都是传统的棕榈油贸易和航运的旺季,直到元旦及春节前市场交易开始走低,这与传统的化工品运输市场周期刚好相反。油品、化工品船运与棕榈油船运在东北亚―东南亚―印度东海岸区域市场具有淡旺季互补性,在很大程度上维持了区域内液散货船运市场的整体稳定。

夏天都是传统的棕榈油贸易和航运的旺季,直到元旦及春节前市场交易开始走低,这与传统的化工品运输市场周期刚好相反。油品、化工品船运与棕榈油船运在东北亚―东南亚―印度东海岸区域市场具有淡旺季互补性,在很大程度上维持了区域内液散货船运市场的整体稳定。

2 区域现货市场运力抽样及分析测算

2.1 现货市场的选择及区域市场运力抽样

在东北亚―东南亚运输市场上,长期包运合同(COA合同)所涵盖的货量占整个市场的绝大部分,构成了该区域的主流市场。液散货航运对于船舶的硬件要求较高,但经过多年的发展,船舶建造水平愈加接近,市场已趋于完全竞争状态,从某种意义上说市场边际效益的研究对未来主流市场的走势具有借鉴作用。现货市场相对于COA合同下的航运市场,更能体现当下市场的实际供给水平,其运价也更能反映出船舶所有人真实成本及盈利情况。在COA合同下,由于一般都含有燃油补贴条款,其价格都是根据上个合同期对本合同期的价格预判,并不能完全准确地体现当下成本与收益的平衡;相对在现货市场下,船舶所有人与承租人双方议价都会时刻以当下油价作为成本的考虑因素之一,其运价也更能反映出当下实际的市场水平。因此,跟踪分析在现货市场上营运的船舶,选取17艘来自不同国家、不同企业的船舶作为样本,分析东北亚―东南亚液散货现货航运市场。有些月份部分船舶由于调离或维修等原因暂时离开本区域市场,因此,每个月分析的船舶样本总数不完全相同,但都在14~17艘范围内,约占市场总运力的一半。为保护各企业商业机密及市场信息,仅以样本编号代替该船舶具体船名;船舶具体载质量取最相近整数;其所承运货种以大类弱化处理,如对二甲苯、纯苯、甲苯、混苯等皆以芳烃代替,抽余油、石脑油、汽油等都以油类代替,椰子油、棕榈油、大豆油等皆以植物油代替。通过对样本船舶轨迹的跟踪,积极了解市场信息,记录其所装载的货物、批量、航次营运天数,最终通过逐个测算各航次期租水平对市场进行分析描述。

2.2 航次主要运营成本及日期租水平

本文所指船舶日期租水平并非是指该船舶的期租价格,而是在各程租航次中根据航次收入及变动成本对每日航次效益按照期租标准的还原。在期租合同中,船舶所有人主要负责船舶的管理,承担经营成本(固定成本);承租人主要负责航程成本(变动成本)。由于各企业各船舶的管理水平、融资成本、折旧年限不同,其固定成本都会有所不同。在航次分析中,边际贡献是指本航次总运费收入扣除本航次变动成本之后的边际利润,并除以本航次总营运天数(包括预备航次),取得本航次的单日边际利润,即相当于船舶日期租水平,以反映该船舶的航次经营效益。

2.3 2015年7―12月份燃油价格变化趋势

在航次测算中,变动成本主要有港口使费、租船经纪人佣金、税金和燃油成本。前三者占比不大,而燃油成本在航次变动成本中占有相当大的比重。油价的浮动、航次距离的远近都会对单航次的效益产生巨大的影响。油价几乎是航次效益测算中唯一的成本因变量,跟踪和分析近半年来油价的变化,对航次期租水平的测算分析有良好的参考作用。受前些年美国页岩气开发的影响,加之2015年7月14日伊朗核谈判取得“历史性”全面协议,地缘政治危机有所缓解,这些都为2015年,尤其是下半年的燃油价格持续走低创造了条件。根据2015年下半年新加坡船燃重油(180 cSt)与轻油(MGO)价格的变动趋势(见图1),可总结燃油成本变动的规律。

2.4 2015下半年东北亚―东南亚液散现货船运市场跟踪和航次测算

根据对样本船舶逐艘进行航次跟踪,掌握每航次营运进度,得到具体营运天数;根据市场信息,掌握每航次船舶所承载货物种类、大致货量、航次运价;根据不同船型油耗及各港的港口使费水平,结合当期油价水平,对各航次变动成本进行核算。综合以上信息,逐一对7―8月份东北亚―东南亚液散现货船运市场样本船舶每单航次日期租水平作出大致测算,得到该区域市场样本船舶营运情况和效益(见表1)。

根据样本船舶所有航次的期租水平和营运天数,计算出7―8月份的市场加权期租水平为美元/天,代表本月该市场的平均航次效益。同理,分别计算出8―9月(15艘船舶23航次)、9―10月(16艘船舶25航次)、10―11月(16艘船舶24航次)、11―12月(17艘船舶30航次)加权期租水平为美元/天、美元/天、美元/天、美元/天,由此得出2015年下半年每个月的市场平均航次效益变化趋势(见图2)。

自2015年以来,油品及化工品市场愈加萧条,运价在较低水平上保持稳定,市场变动不大;而棕榈油市场由于其市场周期性,给萧条的市场带来一些波澜。2015年夏季,在年度市场周期的影响下,棕榈油运输市场火热,货盘批量运往印度东海岸方向,运价曾一度达到37~38美元/t,提振了整个液散货市场。然而到了9―10月份以后,由于印度之前采购过猛,库存高企,市场热情有所减弱;我国股市振荡等因素带来的银根不稳、银行信用证频频出现问题,国内棕榈油采购贸易也受到影响。这些因素整体上都导致棕榈油市场运价走弱,年底运费单价相比夏天峰点有25%左右的降低,整体液散货市场运价进入低潮,整个市场于10月份跌入谷底。11―12月份为化工品、油品市场运输的传统旺季,市场运价小有回升。随着燃油价格的持续下跌,经营成本降低,这对提升船舶运输企业营运效益的影响远大于市场环境所产生的影响。虽然年底整体市场运价走低,但现货市场各单船期租水平有大幅提高。

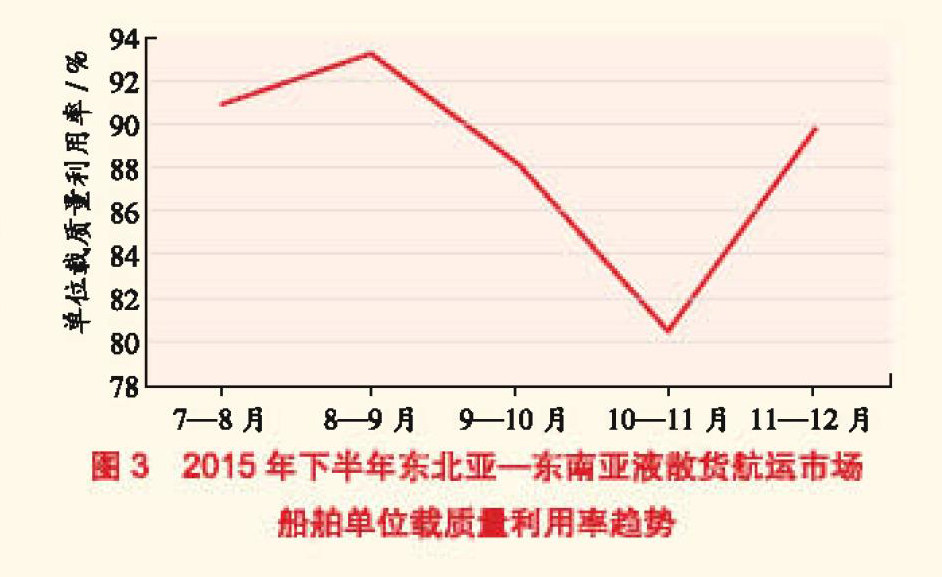

2.5 船舶单位载质量利用率

船舶单位载质量利用率表现为船舶每单位载质量对该航次日期租水平的贡献程度,体现该船型在区域市场内的经济效益水平。计算方法为该航次的日期租水平除以该船舶的载质量。样本船舶载质量基本集中在~,属于比较相近的船型。根据这些船舶在7―8月、8―9月、9―10月、10―11月、11―12月的航次经营结果,将逐月的单位载质量利用率取加权平均值,以取得当月单位载质量利用率的整体水平,分别为91.2%、93.2%、88.2%、80.5%、89.8%。2015年下半年东北亚―东南亚液散货航运市场船舶单位载质量利用率趋势见图3。

根据7―12月份统计样本内所有航次的载质量利用率加权平均取值,得到2015年下半年单位载质量利用率整体水平为88.5%。

在实际程租航次合同的签订中,船舶所有人与承租人之间都会在合同内规定一定的滞期费率,以作为航次营运天数超过一定时间后承租人对船舶所有人的补偿。每个航次、每艘船都有不同的滞期费,将这部分滞期费还原,补贴由于营运天数过长而导致表面期租水平过低的航次,会导致平均期租水平的高涨,也会带动单位载质量利用率的高涨。由此可见,在考虑滞期费的情况下,该区域市场下半年的实际单位载质量利用率整体水平应高于88.5%。

3 未来区域市场预测

随着棕榈油运价及燃油成本的双双下降,2015年下半年东北亚―东南亚液散货航运市场的船舶运输企业营运收益先抑后扬,10―11月份是整个区域市场的低谷。亚洲各国相比欧洲都还在发展中,泰国、越南以及其他东南亚国家都有很大的发展空间,考虑到油品、化工品海运市场与棕榈油海运市场在周期上的互补性,载质量~船型在本区域内安排航次相对比较稳定。在对未来市场的预测和参考中,由于受产油国都在全力以赴生产原油、我国经济增速放缓、美元加息看涨的影响,油价上扬基本看空,燃油成本降低,船舶运输企业2016年的预期收益要好于2015年下半年,该船型船舶期租价格势必走高。但考虑到消化我国和印度冬季的棕榈油高库存尚需时间,且国际油价降低、油品及下游化工衍生品贸易不稳定导致的贸易萎缩,以及承租人考虑到船舶所有人经营成本降低,承租人与船舶所有人的运费博弈还会持续并愈加激烈。