教育投资,可以提高劳动者素质,进而提高劳动生产率,促进经济增长。第二,政府对医疗卫生、文化体育和社会保障投资,可以丰富劳动者的精神生活,提高劳动者的健康水平,从而进一步带动劳动生产率的提高。

教育投资,可以提高劳动者素质,进而提高劳动生产率,促进经济增长。第二,政府对医疗卫生、文化体育和社会保障投资,可以丰富劳动者的精神生活,提高劳动者的健康水平,从而进一步带动劳动生产率的提高。

3.技术进步传导机制

内生经济增长理论认为技术具有正外部性,技术进步可以改变生产要素的边际生产率递减的趋势,提高劳动生产率。政府通过财政支出加大对研发活动的投入,可以促进技术进步,进而影响长期经济增长率。而研发活动主要分为两大类:第一类是基础研究,第二类是应用研究。基础研究是应用研究的基础,能够显著推动应用研究的发展,而应用研究直接作用于生产技术,企业等盈利组织为提高盈利能力也会加强对其进行投资,进而促进经济增长。

三、变量选取与计量模型构建

1.数据与变量选取

为研究财政支出对经济增长的非线性效应关系,本文选用1997-2017年我国31个省市自治区的平衡面板数据来研究我国财政支出对经济增长的非线性效应影响,结合已有文献,综合考虑各因素对经济增长的影響本文最终选取的变量情况如下:

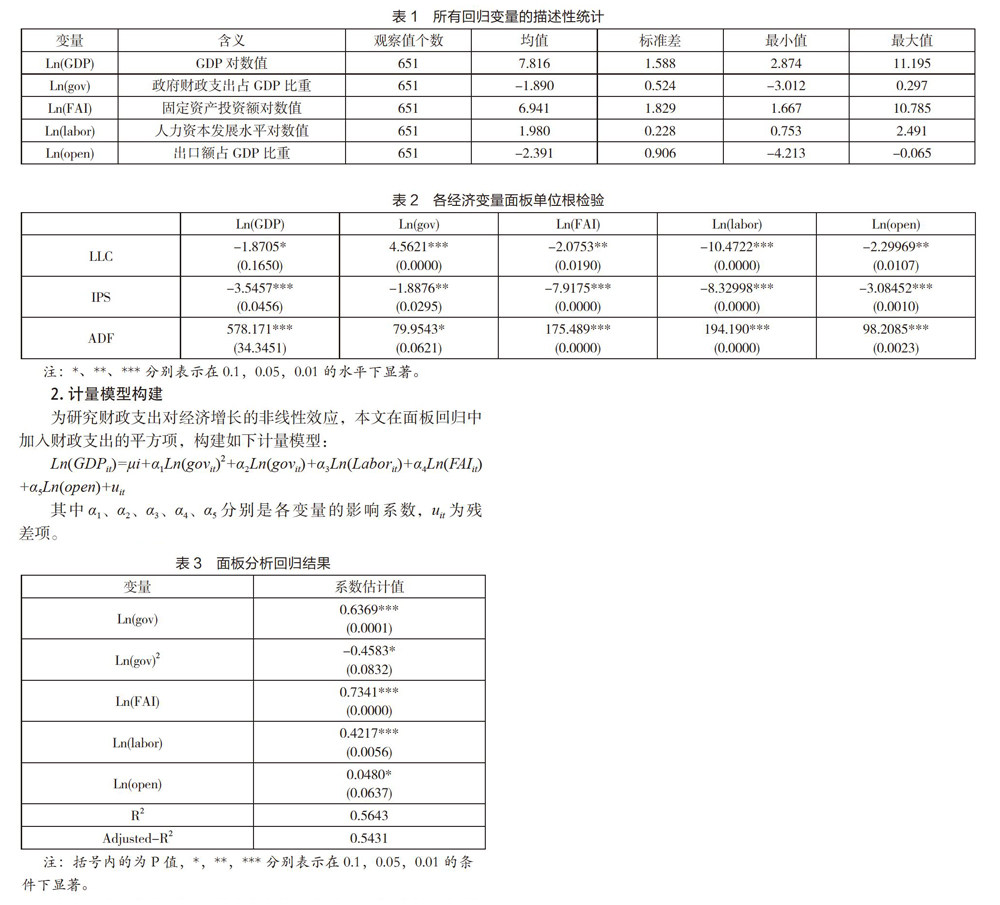

第一,本文选取的被解释变量为:国民生产总值(GDP)。GDP是衡量经济增长的重要指标之一。本文选用GDP作为我国经济发展水平的指代指标,以此为被解释变量研究财政支出规模与经济增长的非线性效应。

第二,本文选取的解释变量为:财政支出占GDP的比重(GOV)。财政支出占GDP的比重衡量的是财政支出的规模。政府通过对财政支出规模的调控,不仅能实现其宏观调控职能,也能通过影响社会资源的配置而影响经济增长。

第三,考虑到其他因素对我国经济增长产生的影响,本文选取如下变量作为控制变量以准确的衡量财政支出规模对经济增长的影响。

(1)固定资产投资额(FAI)。固定资产投资额是影响经济发展的重要因素之一。投资是社会总需求的重要组成部分,也是增加社会总供给的重要途径,通过增加固定资产投资有利于扩大社会生产能力,促进经济增长。

(2)人力资本发展水平(1abor)。人力资本水平对经济增长也会产生重要的影响。参考已有学者对此指标的衡量方式,我们最终采用学者们最常用的教育年限法估算各省市以及自治区的人力资本发展水平,其计算公式为:人力资本水平=0×文盲人数+6×小学人数+9×初中人数+12×高中(中专)人数+16×大学(大专)人数/6岁及6岁以上人口。

(3)对外经济开放水平(open)。以出口额占GDP比重表示的对外经济开放度水平的提高意味着出口的增加,而出口的增加代表着国外对本国国内产品需求的增加,这种总需求的增加一般会促进国民生产总值的增加,有利于经济增长。

与此同时,为了避免伪回归,本文对所有变量进行对数化处理。

上述所有变量的表述性统计结果如表1所示:

为了避免伪回归,我们首先对模型中各经济变量进行平稳性检验。本文采用的检验方法是相同根单位根下的LLC检验和不同单位根下的IPS检验和ADF-fisher检验。检验结果如表2所示。从检验结果可以看出,各经济变量均不存在单位根,具有平稳性。

2.计量模型构建

3.实证结果分析

依据前文计量模型的构建,本文运用Eviews10进行计量模型回归结果分析,分析结果如表3所示:

由表3检验结果可知,财政支出的一次项、二次项结果对经济增长的影响一正一负,并且均在一定水平条件下显著为正,财政支出对于经济增长具有非线性影响。在政府财政支出处于较低的水平时,不断增加财政支出规模会对经济增长产生明显的促进作用,但当财政支出规模占经济增长水平高达一定程度时,其便有可能对经济增长产生不利影响,这可能是因为政府财政支出规模的过大意味着其承担过多的经济职能,无法充分发挥市场经济作用,激发私人投资的积极性导致的。更进一步的从影响大小来看,政府财政支出对经济增长的影响系数为0.6369,这表明我国政府财政支出增长1%,我国的经济增长水平就会增长0.6369%。但二次项回归结果却表明随着财政支出规模的扩大,财政支出对经济增长会产生显著的负向带动作用。财政支出对经济增长的影响呈现出先下降后上升的趋势。

研究结果表明财政支出规模与财政支出结构对经济增长的影响均存在非线性效应,在财政支出规模水平较低的情况下,扩大财政支出规模有利于经济发展水平的提高,但如果财政支出规模高达一定的程度便会对经济增长产生不利影响。

四、对策建议

1.保持地方财政支出规模与经济发展相适应

目前的国际管理实践结果显示,财政支出比重和经济发展水平间是显著的正相关关系,不过,为了避免对经济发展产生负面影响,财政支出规模需要得到合理控制。政府需要确保财政支出規模和经济发展间相适应,保障财政支出与产业发展政策的调性,基于实际情况在财政支出管理力度上进行强化,构建科学高效的财政预算编制监督机制、执行监督机制、预算决算监督机制等。

2.科学界定公共财政职能范围,逐步降低经济建设支出比重

地方政府需要紧跟社会的发展步伐,在财政职能范围上做出更进一步的界定,把需要承担和不必承担的事务清楚的确定下来,推动公共财政职能的归位。本文的实证结果表明地方政府应降低经济建设支出在总支出中的比重,不过,由于经济建设、环境保护等的基础工程还需要财力支持,所以,需要专门保留一部分基础工程专款。